Le saviez-vous ?

Lorsqu’il s’agit de finances, le temps a un impact particulier qu’il est dangereux d’ignorer afin de préparer son futur au mieux.

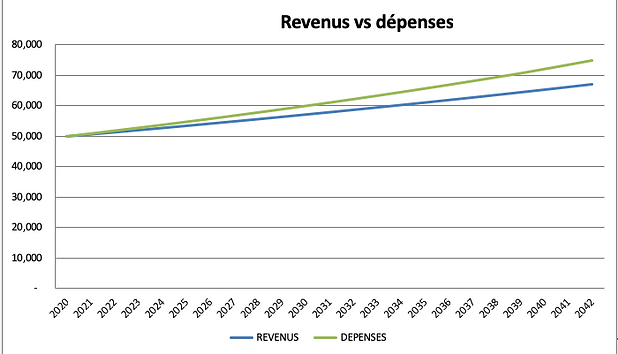

Prenons un exemple : Paul vient de fêter ses 62 ans et a commencé sa nouvelle vie de retraité au 1er janvier 2019.

Sa retraite annuelle s’élève à 50 000 € bruts. Aujourd’hui, pour rester à l’équilibre, son budget maximal est de 41 678 €, pour des dépenses ordinaires de 41 727 € et des charges sociales [CSG et maladie] et impôts pour un montant total de 8 322 €.

Dans 25 ans, en 2044, Paul aura 87 ans. En tenant compte de l’hypothèse d’une inflation moyenne annuelle de +2%, son budget de dépenses ordinaires + impôts aura augmenté de +64% pour atteindre 79 201 €. Si sa retraite est revalorisée au même rythme, il restera à l’équilibre [sous réserve de modification importante de la pression fiscale].

Si, par contre, sa retraite n’est pas revalorisée au même rythme, mais, par exemple, seulement au 2/3 du rythme de l’inflation [ce qui n'est pas une hypothèse déraisonnable au regard des dernières ré-évaluations], soit à 1,33% par an, sa retraite en 2044 ne sera que de 69 642 €, soit +39% par rapport à aujourd’hui.

La situation est telle que le déficit annuel en 2044 entre les revenus et les dépenses de Paul serait de -9 559 € et le déficit cumulé sur 25 ans de -105 818 € [64 499 € en valeur d'aujourd'hui].

Pour être à l’équilibre en 2044, il aurait fallu réduire le budget de vie annuelle [en valeur d’aujourd’hui] de 41 727 € à 38 287 €, soit – 8 %.

Ce que nous apprend ce petit exercice peut se résumer en trois points principaux :

-

L’impact de l’inflation et de l’augmentation du coût de la vie est un problème majeur auquel est confronté tout un chacun. Cette affirmation est particulièrement vraie pour les retraités qui n’ont plus vraiment de moyen de s’en protéger, contrairement aux salariés qui peuvent encore modifier leur situation [mutation, promotion, changement d’employeur, etc…].

-

Il est difficile pour un non-spécialiste de faire ses propres simulations du fait de la complexité des calculs.

-

Ne pas se préparer à une telle situation, par exemple dans notre cas d’espèce, ne pas réduire ses dépenses dès le départ, conduit potentiellement à des situations délicates et à imposer une réduction encore plus draconienne de son budget de vie sur les dernières années.

Une simple étude avec 3Time Project vous permettra d’envisager l’avenir avec plus de sérénité, car à défaut de connaître l’avenir, vous y aurez pensé, vous aurez pris vos décisions en connaissance de cause et réfléchi aux méthodes et actions à mettre en œuvre si telle ou telle situation défavorable devait se présenter.